Le rôle des banques dans notre économie…

Le rôle joué par les banques au sein des économies des pays suscitent beaucoup de réactions opposées et déchainent souvent les passions.

Vecteur de développement majeur de l’économie pour certains, cartel contrôlant les taux de changes et d’intérêt pour d’autres (lien réseau international) , http://www.lemonde.fr/culture/article/2012/09/05/goldman-sachs-la-banque-qui-dirige-le-monde_1753902_3246.html), la banque représente, dans tous les cas, un acteur incontournable de l’économie du monde

Ses 5 fonctions sont :

- gérer les moyens de paiement des personnes physiques et morales

- assurer la sécurité de leurs transactions financières

- Leur accorder des crédits de consommation et d’investissement.

- drainer et gérer leur épargne en jouant le rôle d’intermédiaire sur les marchés financiers

- Conseiller et aider les entreprises dans leurs investissements

Sans ces 5 fonctions historiques, l’économie de la plupart des pays n’aurait certainement pas pu se développer aussi rapidement.

On peut difficilement remettre en question l’utilité de la banque pour les citoyens, les consommateurs et les entreprises car celle-ci les aide à gérer, épargner et placer leur argent durant leurs différents projets de vie.

Un rôle de plus en plus contesté…

Cependant, depuis la crise de 2008, la confiance envers les banques a été sérieusement entamée !

Plusieurs analystes et économistes ont alors pointé du doigt leur incapacité à faire face aux grandes crises économiques (celle des années 30 ou encore plus récemment celle de 2008-2009), certains les accusant même d’en être les principales responsables !

Leur capacité supposée à pouvoir influer directement sur la stabilité d’une monnaie et sur la supériorité de certaines d’entre elles (ex dollar par rapport aux autres monnaies) revient le plus souvent lors des débats sur les crises financières.

De plus, les nombreux scandales de conflits d’intérêts et de délits d’initiés (Kerviel, Libor, évasion fiscale…) n’ont pas aidé à améliorer l’image des banques déjà bien écorchée !

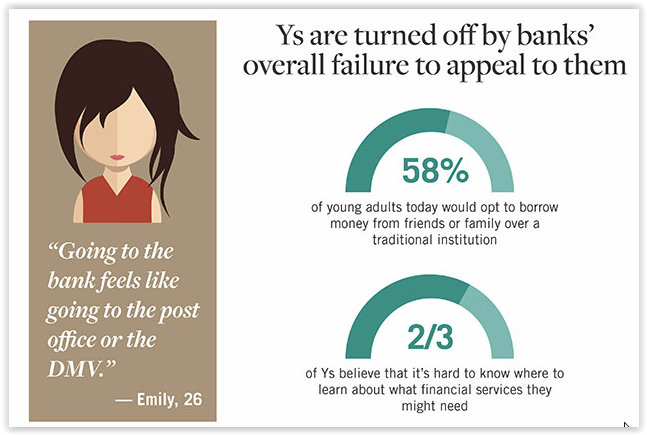

L’une des conséquences immédiates des mauvais agissements de certaines grandes banques a été la rupture avec les générations Y et Z.

Une récente étude a montré que les jeunes ne font plus confiance aux banques traditionnelles et qu’ils pourraient très bien s’en passer.

Cela est d’autant plus inquiétant pour l’avenir des banques puisque les 18-34 ans sont aujourd’hui près de deux milliards dans le monde (soit 1/4 de la population mondiale et l’écrasante majorité (86 %) vivant dans les pays émergents) représenteront d’ici 2025 jusqu’à 75 % de la population active mondiale !

De nouveaux besoins, de nouveaux modes de consommation !

Le secteur bancaire est jugé beaucoup trop réglementé et pas assez souple pour répondre aux nouveaux besoins des générations Y et Z.

Ces dernières ont besoin de disposer de leur argent rapidement et facilement pour pouvoir consommer et évoluer dans leur vie.

Connectés, mobiles et sensibles aux valeurs de l’économie collaborative, il ne trouvent plus vraiment d’utilité immédiate dans les services bancaires proposés par les banques traditionnelles.

Ainsi, ils arrivent de moins en moins à obtenir des crédits en raison de leur situation jugée précaire par le « risk-management » des banques.

Très exigeant sur le parcours et le devenir de leur épargne, ils ne veulent plus alimenter avec leur argent des produits financiers toxiques qui enrichissent les plus riches !

Face à ces nouveaux besoins, de nouveaux acteurs font leur entrée sur le marché. Ce sont les Fintech, des startups spécialisés dans les produits financiers spécialement adaptés aux modes de consommation des jeunes.

Ces dernières arrivent à lever des sommes colossales auprès d’investisseurs qui ont compris que le secteur bancaire était en pleine mutation.

Grâce à l’innovation technologique de ces jeunes startups, de nouvelles solutions sont donc aujourd’hui disponibles pour ces générations connectées.

Pour gérer leur argent, les jeunes utilisent aujourd’hui des plateformes mobiles sous Blockchain comme Square.

Pour financer leur projets ils n’hésitent plus à faire appel aux crowdfunding de Kickstarter ou de KissKissBankBank et au prêt entre particulier de Prêt d’Union ou de Lending Club.

Enfin, pour financer leurs études, ils utilisent des réseaux solidaires et responsables comme Spear ou StudyLink !

Voici une liste des 20 fintech les plus prometteuses selon Forbes qui montre le niveau et la diversité grandissante des services proposés.

Bitcoin : porte-étendard d’une rébellion contre le système monétaire ?

De manière générale, les jeunes générations préfèrent que les monnaies qu’ils utilisent et leurs transactions soient cryptées. C’est la raison pour laquelle le Bitcoin est aussi populaire chez eux !

Lorsque la crise des subprimes aux Etat-Unis était à son paroxysme, beaucoup ont vu dans la présentation du projet open source Bitcoin conçu et présenté par Satoshi Nakamoto en 2008 , une volonté de défier les banques et de remettre en question leur suprématie sur le contrôle des monnaies !

Cette philosophie libertarienne a eu un très grand écho auprès des jeunes. Surtout que la naissance du Bitcoin a été entouré de mystères et de secrets (l’identité du créateur du Bitcoin, Satoshi Nakamoto, reste encore anonyme jusqu’à aujourd’hui !)

Blockchain : menace ou opportunité pour les banques ?

Selon de nombreux analystes et économistes, le Bitcoin et les crypto-monnaies en général, représenteraient une réelle menace pour les banques.

Malgré de nombreuses tentatives de décrédibilisation, le Bitcoin maintient toujours sa réputation de monnaie décentralisée libertatienne infalsifiable !

Le Bitcoin est d’ailleurs aujourd’hui la plus importante monnaie cryptographique décentralisée avec une capitalisation proche de 15 milliards d’euros ! et devient même une valeur refuge en cette période d’incertitude économique

Si le Bitcoin est perçu comme une menace, c’est bien parce que la technologie avec laquelle il fonctionne, la Blockchain, est très puissante et possède un potentiel disruptif certain !

En fait, la Blockchain serait de nature à rendre caduques, en théorie, toutes les activités fondées sur l’existence d’un tiers de confiance !

Dans le cas du secteur financier, les banques sont donc les principales concernées !

L’économiste Philippe Herlin considère que « les banques sont uberisables en tant que très grosses structures, très hiérarchisées et centralisées » et souligne notamment que « les coûts d’intermédiation des services fondés sur le Bitcoin sont très faibles par rapport aux frais bancaires classiques »

Selon le site Blockchain France, les tentatives des banques de se regrouper en R3 (consortium qui regroupe plus d’une quarantaine de banques de grande envergure) traduit assez bien l’état d’esprit actuelle des banques :

« Elles ne veulent pas se faire dépasser et distancer par cette nouvelle technologie et tentent de se l’accaparer et de la contrôler en l’expérimentant en interne quitte même à collaborer avec la concurrence ! »

La disruption frappe à la porte des banques !

Cette menace devient d’autant plus visible au fur et à mesure que, comme nous l’avons vu plus tôt, de jeunes startups pénètrent avec une incroyable facilité le marché des services financiers.

Pour David François, ex-Chief Technical Officer de la plateforme bitcoin Paymium, « un des grands avantages des blockchains publiques comme celle de Bitcoin réside dans le fait qu’il n’existe aucune barrière à l’entrée : n’importe qui peut créer un service qui fonctionne sur la blockchain.

En particulier, n’importe qui, moyennant un important capital confiance, peut créer une banque en bitcoin qui accepte les dépôts des clients et émet des crédits en bitcoins. C’est en ce sens que le bitcoin peut disrupter la banque sur l’activité de crédit, en faisant tomber cette barrière à l’entrée » (propos recueillis lors de la conférence « Big Bang Blockchain », en janvier 2016 et relayé par le site Blockchain France).

Selon The Assets Business Journal, le secteur bancaire serait même celui qui serait le plus menacé parmi tous les autres secteurs de l’économie.

A moins que les banques traditionnelles ne changent leur business modèle qui se base sur des méthodes hyper réglementées et centralisées et qu’elles ne se transforment (muter leur ADN), ces dernières s’exposeraient donc à un risque réel de disparition !

Selon certains experts et analystes cependant, la Blockchain représenterait plus une menace à long terme qu’à court terme pour les banques traditionnelles.

A court terme, comme nous l’avons vu dans cet article, la Blockchain peut les aider à simplifier leur processus, diminuer leurs coûts et les aider à mieux satisfaire leurs clients.

De plus, pour des raisons politiques et techniques, l’intégration de la Blockchain dans le système monétaire international à grande échelle semble pour le moment assez lointaine.

A titre de comparaison, seules 7 transactions par seconde maximum sont aujourd’hui possibles sur toute la blockchain Bitcoin, alors que le réseau Visa, lui, en effectue des milliers !

La blockchain représenterait donc une menace à long terme pour les banques traditionnelles. A court terme en revanche, ce sont plutôt des opportunités qui s’offrent à elles !

Après une phase de compréhension et d’expérimentation de cette technologie, les banques devraient rapidement la déployer pour ne pas se faire distancer par de jeunes startups qui offrent déjà des services financiers plus rapides, plus efficaces et surtout moins coûteux !

Certes, il faudra peut-être d’abord attendre que les pays les plus influents statuent sur la légalité des conditions d’utilisation du Bitcoin et des crypto-monnaies et que la communauté de développeurs résolve le problème de rapidité de traitement des transactions pour que la Blockchain ne devienne véritablement une menace pour le secteur bancaire traditionnel.

Mais, comme l’a rappellé Larry Summers, ex-secrétaire au Trésor des États-Unis et surtout l’un des économistes les plus influents au monde, lors d’une interview au Wall Street Journal :

« Ceux qui sous-estiment la Blockchain dans sa capacité à avoir un impact réel sur les systèmes de paiements et de crédits des banques traditionnelles sont du mauvais côté de l’histoire ! »

A bon entendeur…

Omar Amrani.

Suivez « Chroniques du Futur » sur Facebook

Pour aller plus loin